Succès de l’expérimentation sur la Monnaie Numérique de Banque Centrale de gros de l’Eurosystème avec Société Générale

A la demande de la société de gestion Ofi Invest AM et du groupe d’assurance Generali France, Société Générale a participé d’avril à novembre 2024 aux projets pilotés par la Banque de France et la Banque Centrale Européenne (BCE) concernant l’utilisation d’une Monnaie Numérique de Banque Centrale de gros (ou MNBC de gros), à savoir des cash token euro « exploratoires », pour le règlement de transactions financières portant sur des titres tokenisés (security tokens).

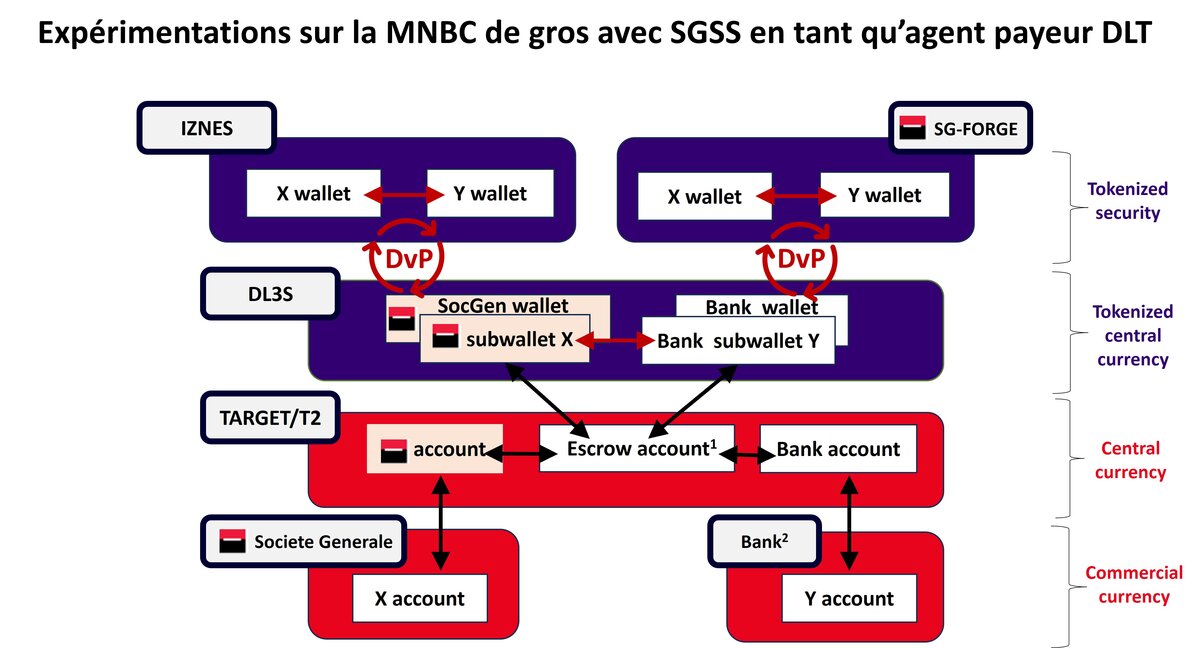

L’objectif principal de l’expérimentation visait à instruire des DvP (Delivery versus Payment) reposant sur l’interopérabilité entre la blockchain DL3S de la Banque de France pour la partie cash token euros, avec des blockchains externes pour la partie security tokens (voir schéma ci-dessous). L’expérimentation portait notamment sur des opérations à l’actif et au passif de fonds tokenisés d’Ofi Invest AM dont le registre était tenu dans la blockchain privée opérée par IZNES. La mise à disposition dans DL3S de cash tokens euros pour Ofi Invest AM et Generali France nécessitait l’intervention d’un agent payeur, rôle dévolu à Société Générale Securities Services (SGSS).

L’expérimentation a consisté pour Generali France à investir dans un premier fonds tokenisé d’Ofi Invest AM, lequel investissait ensuite dans un deuxième fonds tokenisé d’Ofi Invest AM ainsi que dans une obligation tokenisée émise par Société Générale au travers d’une autre blockchain, publique cette fois et opérée par Société Générale-FORGE. Les titres tokenisés ainsi acquis ont ensuite fait l’objet quelques jours après d’opérations de rachat ou de remboursement, mais toujours en cash tokens euro. Ces titres tokenisés étaient réputés détenus au nominatif, donc en conservation directe chez les émetteurs de ces titres. L’objectif était ambitieux puisqu’il s’agissait d’opérations réelles. L’enjeu pour SGSS a été notamment de réussir à concilier l’ancien et le nouveau circuit de règlement/livraison sans ajouter de risque opérationnel et sans remise en cause des mouvements et schémas déjà existants en monnaie de banque commerciale.

L’expérimentation s’est terminée le 20 novembre avec succès pour l’ensemble des participants, démontrant ainsi la faisabilité d’un monde de la gestion collective entièrement digital, à l’actif comme au passif des fonds.

En plus de celui de la Banque de France, la BCE suit en parallèle d’autres modèles de DvP sur security tokens proposés par deux autres banques centrales nationales (la Bundesbank et la Banca d’Italia). Elle a prévu d’en faire une synthèse courant 2025 et d’émettre le cas échéant des orientations. Les modèles proposés par ces banques centrales pourraient donc encore évoluer1.

1Source orale Banque de France

1 Le compte « escrow » créé par la Banque de France dans T2 est un compte de séquestre qui reflète les cash tokens euro circulant dans DL3S. A toute entrée ou sortie d’euros dans ce compte de séquestre, est ainsi associée une création/destruction de cash tokens euro dans DL3S.

2 A la demande de la Banque de France et afin de minimiser les risques opérationnels de l’expérimentation, la « Bank » contrepartie de Société Générale dans cette expérimentation a été Société Générale elle-même. Ainsi le montant reversé en fin de journée par la Banque de France via son compte « escrow » sur le compte T2 de Société Générale était toujours réputé égal au montant versé en début de journée par le compte T2 de Société Générale sur ce compte « escrow ».

Découvrez les dernières actualités réglementaires avec les experts de SGSS.

La 5e édition du European Investor Summit de SGSS s'est déroulée le 1er octobre 2024 aux Tours Société Générale à La...

Société Générale Securities Services est fier d'avoir organisé la cinquième édition de son European Investor Summit le...

La quatrième édition du European Investor Summit de SGSS s'est déroulée le 6 juin 2023 aux Tours Société Générale à la...

Société Générale Securities Services est fier d'avoir organisé la quatrième édition de son European Investor Summit le 6...