L’année 2027 et le passage à T+1 en Europe

Le raccourcissement du cycle de règlement/livraison (R/L) est un processus récurent - les plus anciens se souviendront de l’arrivée du J+5 en France dans les années 90, remplacé par un J+3 puis par le T+2 de 2014. Une telle évolution est naturelle et suit les progrès de l’industrie en termes d’automatisation, de rationalisation et d’harmonisation. Alors en quoi cette nouvelle itération représente-t-elle un si grand challenge ?

Jusqu’à présent, la compression induite par ce mouvement se chiffrait en jour ; cette fois-ci, l’unité de mesure est l’heure. En quelques heures toutes les étapes à franchir entre l’exécution d’une transaction et sa prise en charge par un CSD1 devront être réalisées.

Certes une transaction en T aura jusqu’à T+1 +/-16h pour se dénouer et dès lors on pourrait être tenté de considérer ces contraintes comme « non nécessaires » et s’interroger sur l’intérêt de s’obliger à tout faire tenir en quelques heures. Mais ce serait oublier le rôle principal tenu par le cycle de nuit (pour les CSDs qui le proposent) dans le processus global. Dans sa version la plus aboutie c’est le moment dans la « journée de R/L2 » où l’optimisation est la plus forte. L’industrie l’a bien compris et, de fait, a posé comme postulat de départ la non-dégradation du fonctionnement actuel.

Où en sont les réflexions ?

Plusieurs groupes de travail ont été créés pour appréhender au mieux l’impact du T+1, définir les prérequis, adaptations ou changements préalable à prévoir. Si de nombreuses idées ont surgi de ces travaux, elles restent encore sous la forme de propositions, voire d’interrogations car chaque maillon de la chaîne d’acteurs du post-marché devra pouvoir compter sur les autres pour être lui-même au rendez-vous. A quoi servirait un processus de dénouement sans instructions à dénouer ? Préférer les plateformes d’affirmation ? Pourquoi pas, mais à la condition qu’elles reprennent à leur niveau les critères d’appariement appliqués par les CSDs3 …

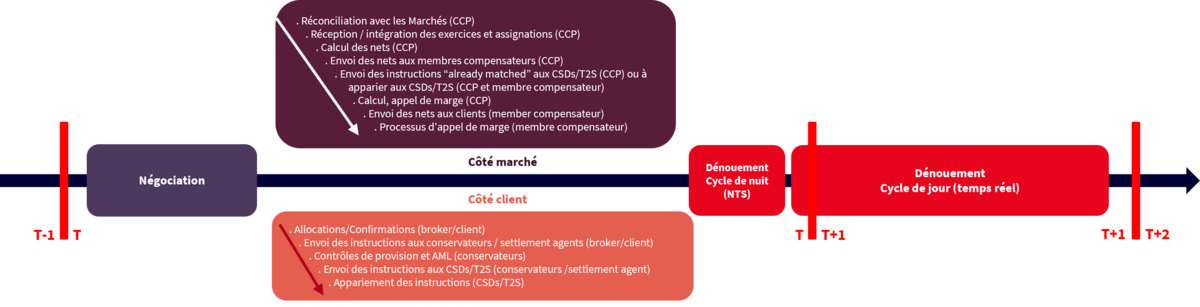

Etapes à franchir (côté marché et côté client) entre l’exécution d’une transaction et sa prise en charge par le CSD et propositions / interrogations recensées à ce jour (hors opérations contingentes et nécessaires au bon dénouement de la transaction : prêt/emprunt, rappel de titres, opérations de change, …)

Objectif 2027 ?

Propulsée sur le devant de la scène – probablement en écho aux annonces outre-Manche4-, 2027 est devenue le mot d’ordre, le point de départ d’un rétroplanning que l’industrie (infrastructures incluses) devrait établir. Si fixer rapidement une date est nécessaire car cela donne la visibilité et le degré de priorité par rapport à d’autres travaux, encore faut-il le faire une fois les premiers éléments en main (l’ordre de grandeur des adaptations, le partage entre ce dont on aimerait disposer et ce qu’on doit avoir). Dans cette dernière catégorie, on peut d’ailleurs citer le scope des transactions qui seraient soumises à l’obligation d’un R/L à T+1. Pour avancer, l’industrie a pris comme hypothèse qu’il serait identique à celui du passage à T+2 en 2014 mais rien aujourd’hui ne nous permet d’en être certain. Or une différence pourrait remettre en cause certaines conclusions.

L’alignement avec le UK (basculer à la même date) est mis en avant pour expliquer le choix de 2027 et sans aucun doute la cohabitation de deux cycles de dénouement entraînera des conséquences. Pour autant, l’important devrait être une bascule réussie ; rien ne sert de franchir une haie en même temps que l’autre si c’est pour chuter et ne pas atteindre la ligne d’arrivée. Il est difficile de dire dès maintenant si 2027 est atteignable ou pas. Le rapport5 de la Task Force T+1 indique clairement que les avis sont partagés sur la faisabilité pour 2027 et conclut : «De manière générale, il pourrait être plus approprié de déterminer la date de mise en œuvre en définissant d’abord la période de transition nécessaire. Le temps nécessaire dépendra des modifications jugées nécessaires et nécessitera un examen attentif de l'ordre dans lequel ces modifications seront apportées. Les premières suggestions quant à la durée appropriée de cette période vont de 24 à 36 mois.» On peut juste remarquer qu’un peu plus de 3 années auront été nécessaires aux US (et seront peut-être suffisantes pour le UK) pour faire basculer un « mono-marché » et dès lors s’interroger sur la faisabilité de ce même délai dans un contexte de près de 30 marchés et infrastructures associées.

Surtout, fixer une date sans disposer de tous les éléments pourrait conduire à une situation où les adaptations acceptées seraient des versions « a minima » (la part qui tiendrait dans les délais impartis) au risque de passer au T+1 dans une situation nécessitant des interventions manuelles, des outils et processus non aboutis, qui pourraient dégrader la settlement efficiency après les efforts remarqués de l’industrie consécutifs à l’implémentation de CSDR4.

A tout le moins, pour envisager 2027, il devient urgent d’avoir des certitudes et la mise en œuvre d’une gouvernance qui regrouperait autour de la table toutes les composantes du post-marché.

Contrairement à ses prédécesseurs, ce nouveau raccourcissement ne peut être mené à bien que si tous les acteurs apportent leur pierre à l’édifice. La bascule à T+1 dans l’Union Européenne pourrait reprendre à son compte la devise des Trois Mousquetaires « un pour tous, tous pour un » (et pourquoi pas en y incluant le UK).

1CSD : Central Securities Depository

2La journée de dénouement commence la veille de la date convenue pour régler/livrer

3CSDR: Central Securities Depositories Regulation (2014/909) on improving securities settlement in the European Union and on central securities depositories

4En particulier dans le rapport « Geffen » : Accelerated_Settlement_Taskforce_Report.pdf (publishing.service.gov.uk)

5www.afme.eu/publications/reports/details/high-level-roadmap-for-adoption-of-t1-in-eu-securities-markets

Le décret modernisant les modalités de communications des sociétés commerciales avec leurs actionnaires a été publié au...

La Commission européenne a publié le 20 novembre 2025 sa proposition finale législative très attendue visant une refonte...

Le processus de transposition de la Directive sur les gestionnaires de fonds d’investissement alternatifs EU 2024/927...

Jusqu’à présent la mise en œuvre du cycle de règlement / livraison (R/L) à un jour en Europe après la date d’exécution...